京东金融旗下“金条”和“白条”是比较常见的消费信贷/借款产品,它们本身是合法的、被监管的金融服务。不过“可靠”这个说法,要看你从什么角度——风险、费用、用途、是否适合你等。下面我整理一下它们的优点、潜在风险,以及你在使用前/使用中该注意什么,帮你判断“可靠不可靠”。

京东金条 vs 京东白条 是什么

先区分一下这两款产品的功能和定位:

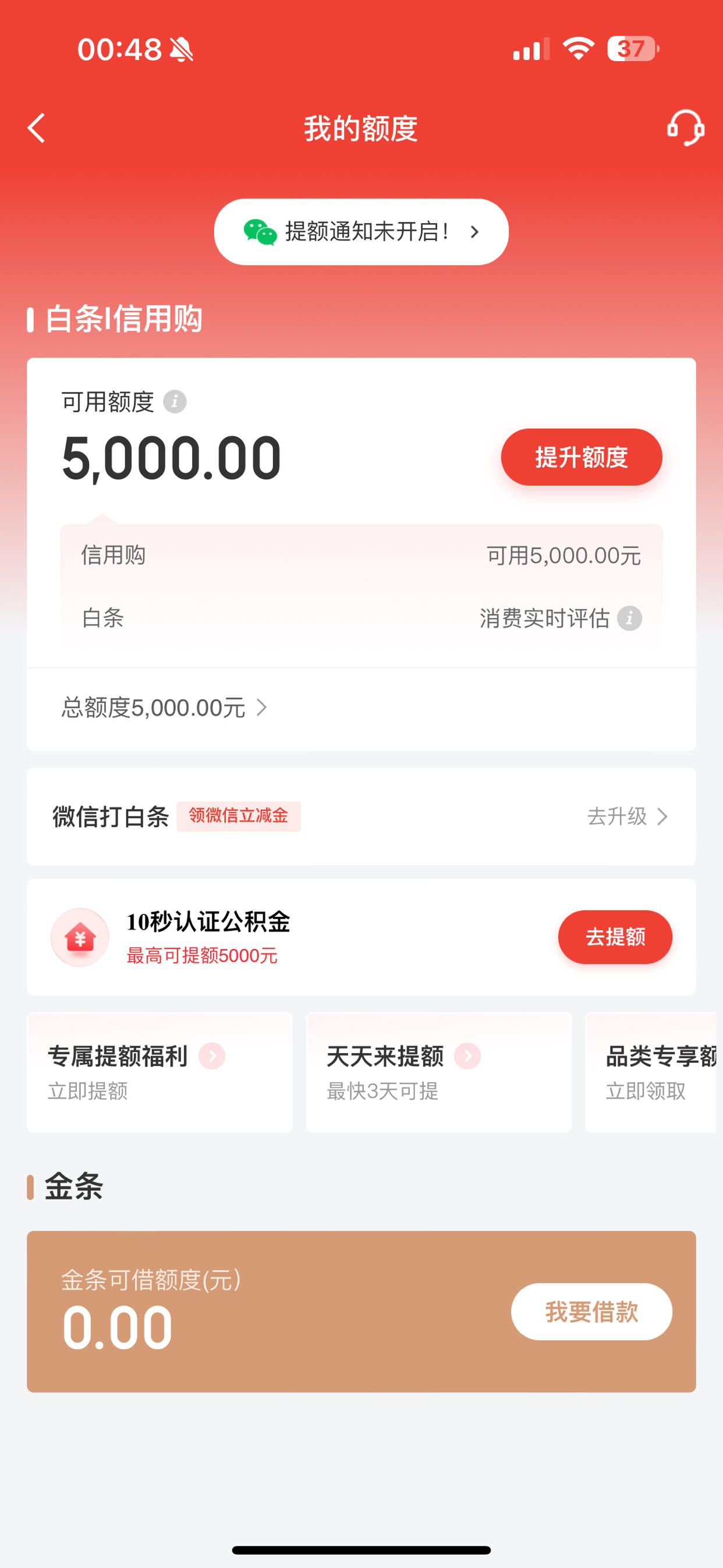

京东金条:主要是现金借款(也叫现金贷或信用贷类型)。你可以借出现金到银行卡,用到其他需要现金的地方。额度较广,利率视用户信用数和借款期限不同,有灵活还款/分期等选项。

京东白条:主要是“先消费后付款”的信用支付工具,类似信用卡的功能(在京东购物先买后付账单)。有“白条取现”这种功能的情况下,也可以提现借钱(但这个功能是否可用、利率和费用如何,就要看具体条款)。

它们“靠谱”的地方

以下是它们相对靠谱/正规/有优势的方面:

正规运营、背景大

京东金融(现为京东数科体系)是知名大平台,有一定信誉、监管压力和社会责任。并不是不知名的小贷公司。这个基础降低了一些极端风险。流程透明,有合同条款

借款、还款、利率、分期、逾期规则这些在金条页面中通常是有说明的。只要你仔细看、理解这些条款,就可以比较清楚自己将承担什么责任。较为灵活的额度与还款方式金条允许一定灵活还款/分期/提前还本金等;额度有一定提升空间,如果信用好。白条消费付款功能也给人便利。

大平台通常有较成熟的风控系统,包括身份认证、银行卡绑定、交易行为监控等,减少欺诈和盗用风险。与不正规平台比,更有保障。

可能的风险/缺点

“靠谱”并不意味着没有风险。以下是你在考虑用“金条借钱”或“白条借钱/提现”前应该非常注意的地方:

利率/费用可能较高

尤其是短期/提现/分期这些功能,利率和手续费会高于普通贷款。金条年化利率可能在 6.9%~24% 或更高区间(具体看信用和期限) 。如果你借得比较频繁或金额比较大,利息累积会不少。逾期风险

如果逾期还款,不但会产生罚息、滞纳金,还可能影响个人信用记录(征信)。这类信用工具一旦“用坏了”会带来麻烦。白条逾期也会有类似风险。 诱导消费/过度借贷的风险消费信贷产品本来就是鼓励消费或提前消费的工具,如果使用不谨慎,可能变成一种负担。比如你本来并不急需借钱,仅因为促销、先买后付便利就透支消费,这样就可能背上不必要的负债。

隐藏条款或额外费用

有些功能可能并不是每个用户都可用(比如“白条取现/借款”功能),或者在具体操作时可能有额外手续费、利率不同、还款方式不同等。务必要看清合同/协议条款。比如分期手续费、日利率/月利率差异、提前还款是否收“剩余利息”的问题。风险提示/诈骗风险

有用户报告身份证被盗用、假客服诱导、虚假信息等情况。即使平台本身正规,也可能有外围诈骗行为利用“京东金条/白条”的名义行骗。要保护好个人信息,不要轻易点击不明链接,不要把验证码、短信、密码给别人。

总结:在什么情况下“靠谱”,在什么情况下要谨慎

我个人觉得,京东金条/白条在以下情况下可以算是比较靠谱、可以考虑使用:

你需要短期资金周转,金额不大,还得上期限短的。

你信用记录良好,有按时还款的能力。

你已经仔细看了借款利率、手续费、逾期规则,确定自己能承担这些开支。

用来应急用途,而不是经常性依赖借款过日子。

而如果你是:

借款金额很大/期限很长;

利率看起来偏高、或者借款功能(比如提现)费用繁杂;

你对自己收入/还款能力不太确定;

常常需要用先消费 + 后付款的方式,那就要非常谨慎,因为容易出现负债累积压力